第一章 消費稅如何運作

1. 消費稅是怎樣的稅金

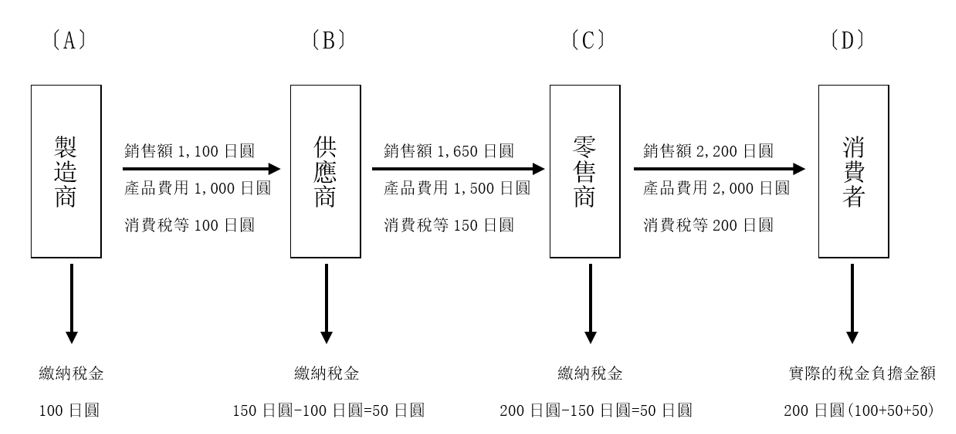

請參考下列圖表,該圖表示將消費稅是怎樣的稅金之相關說明總結後整理而成。

A以1,000日圓向B出售商品。

出售時,向B收取的金額裡保留了100日圓(相當於銷售額的10%)的稅額。

並將該收取的100日圓稅額繳納給稅務局。

接著,B以1,650日圓向C出售商品。

出售時,向C收取的金額裡保留了150日圓(相當於銷售額的10%)的稅額。

B再向稅務局繳納稅額,金額為50日圓(150日圓-100日圓)。

出售時收取的稅額扣除進貨時產生的稅額,將其差額繳納至稅務局即可。

接下來,C以2,000日圓向D出售商品。

出售時,向D收取的金額裡保留了200日圓(相當於銷售額的10%)的稅額。

C向稅務局繳納的稅額為50日圓(200日圓-150日圓)。

D則是以2,200日圓的價格購入免稅時僅需2,000日圓的商品。

差額的200日圓,與A、B、C繳納稅額的合計金額一致。

換言之,A、B、C其實是以向他人收取費用時保留的稅金向稅務局繳納,並非實質負擔該稅金金額。

此種機制的稅金被採用於世界各地,一般稱之為附加價值稅。

在日本,分別有消費稅(國稅)及地方消費稅(地方稅)兩種稅金。

消費稅課徵金額相當於銷售額的7.8%,地方消費稅則為國稅之消費稅額的22/78(以結果來看,相當於銷售額的2.2%)。

因此,進行商品的買賣行為時,除了本來的商品費用(通常稱為「本體價格」),還會給予或收受相當於本體價格10%的消費稅及地方消費稅(通常稱為「消費稅等」)等稅金。

另外,從收取的費用中保留消費稅時,是採取同時收取國稅的消費稅以及地方消費稅的組合。

2. 消費稅由誰支付

以上述的例子為例,A、B、C這3人向稅務局繳納了消費稅。

在消費稅裡,繳納消費稅的人稱之為營業人。

所有的法人及作為自營業主的個人皆稱為營業人。

法人及作為自營業主的個人,也就是營業人,從交易對象處收取並保留消費稅,再向稅務局繳納。

但,年營業額低於1,000萬日圓以下的小規模營業人,並無向稅務局繳納消費稅的義務。

無繳納消費稅稅金義務之小規模營業人,我們稱之為免稅營業人。

方才,我們說明了免稅營業人是年營業額1,000萬日圓以下的營業人,若再更詳細地定義免稅營業人的話,基準期間的課稅營業額低於1,000萬日圓的營業人才能稱之為免稅營業人。

那麼,「基準期間」及「課稅營業額」又是什麼呢?

3. 什麼東西會產生消費稅呢

(1)課稅銷售額是?

首先,我們針對課稅銷售額來進行學習吧!

在前面的例子裡,A製造的商品,經過B、C後,最後來到D手中。在該例子中,消費稅是怎樣的稅金呢?

在例子中明白的是,商品從A向B、B向C以及C向D販賣的同時,皆會課徵消費稅的事實。

換言之,資產(商品、建築物等)被轉讓時(代表例為出售),便會課徵消費稅。

如此說來,課徵消費稅的時間點只有資產被轉讓時才會發生嗎?

除了資產轉讓外,

租借資產

提供勞務

的時候,也會課徵消費稅。

舉例來說,A將持有建築物的一部分借給B當作辦公室使用。因為這屬於資產借貸的一環,因此A向B收取租金時,會收取消費稅的金額。

或是,C運送了D委託的貨物。

這屬於提供運送服務。

因此,C向D收取運費時,會收取消費稅的金額。

簡單來說,消費稅是:

① 轉讓資產

② 租借資產

③ 提供勞務

與之相對應,課徵稅額的稅金。

但是,儘管是這三種交易中,也存在著不屬於課徵消費稅的項目。

這些項目稱之為免稅交易。

免稅交易有:

① 考慮到消費稅的性質,很難徵收消費稅

② 出於社會政策考量而免稅

等原因。

最具代表的例子有:

① 土地的轉讓或租借

② 有價證券的轉讓

③ 出借款的利息收入

④ 醫療(社會保險醫療)

⑤ 社會福祉事業

⑥ 助產、埋葬費用、火葬費用

等項目,詳情請參照第3章。

舉例來說, 以擁有一台卡車的運送業作為例子來思考。

運送收入作為勞務的提供,屬於課稅銷售額。

購入新車時,舊卡車出售,以舊換新。

舊卡車的出售屬於資產的讓渡,因此屬於課稅銷售額。

銀行存款的利息收入,屬於免稅交易,因此不列入課稅銷售額中。

總公司的一部份作為辦公室出租。

租金收入屬於資產的租借,故列入課稅銷售額中。

在這個例子中,運送收入及卡車出售收入合計金額低於1,000萬日圓以下,便屬於課稅銷售額低於1,000萬日圓的範圍。

(2)基準期間是?

接著,我們來學習何謂基準期間吧。

以1年期結算的公司舉例,基準期間便是兩年前的期數。

也就是說,2期以前的課稅銷售額屬於1,000萬日圓以下的小規模營業人除了是免稅營業人之外,當期並無義務繳納消費稅。

4. 消費稅成本大概多少

消費稅的稅率是7.8%。

資產的讓渡、資產的租借、勞務的提供等交易進行的情況下,會課徵對價×7.8%的消費稅。(實際交易時,會同時課徵2.2%的地方消費稅。因此,現實中會收取10%的消費稅及地方消費稅。在此文中,為了放便辨別,皆以國稅的消費稅作為範例進行解說。)

5. 應納稅額如何計算

法人或作為自營業主的個人,有義務向交易對象收取消費稅,並繳納予稅務局。

以剛才的例子來看,A或B或C分別向B、C、D收取消費稅並支付給稅務局。

A或B或C分別向B、C、D收取的消費稅,通常都稱之為銷項稅額。

換言之,轉讓資產、租借資產、提供勞務等行為進行時,向交易對象收取交易金額×7.8%的消費稅,也稱之為銷項稅額。

那麼,這是否意味著銷項稅額等同於支付給同等稅務局的消費稅呢?

以方才的例子來看,

A的銷項稅額等於支付予稅務局的消費稅。

但是,B與C的銷項稅額並不等於支付予稅務局的消費稅。

B與C從銷項稅額額中購買商品的階段時,分別向A及B支付了作為減項的消費稅。

購買商品時或接受對方提供勞務時,向交易對象支付的消費稅通常稱之為進項稅額。

換句話說,B與C的應納稅額為:(銷項稅額)-(進項稅額)。

因此,通常被問到消費稅如何計算時,如下圖所示。

| 應付稅額 | = | 銷項稅額 | - | 進項稅額 |

當進項稅額較銷項稅額多時,便會退還稅額。

| 應退稅額 | = | 進項稅額 | - | 銷項稅額 |

總而言之,消費稅會在交易的各階段,收取該銷售額的7.8%作為課徵稅額。

但是,在銷項稅額依序課徵的原則下,為了排除稅金累積的狀況,採用了將進項稅額作為銷項稅額減項的制度。

該制度稱為進項稅額扣抵。

進項稅額扣抵有2點須注意的事項。

第一點,針對進項稅額的進貨範圍。

一般來說,所謂的進貨是指,為了向他人販售為目的而購買商品的行為。

但是,稱之為進項稅額的採購不僅包含進貨,更包括了支付各經費、購買固定資產等行為。

對一般公司來說,進項稅額包含了下列幾種:

① 購買商品時支付的消費稅

② 支付交通費、通訊費、廣告宣傳費等費用時支付的消費稅

③ 購買車輛或是器具、設備等,支付的消費稅

第二點,對於免稅營業人而言,並不適用進項稅額扣抵制度。

這是因為,免稅營業人並無繳納消費稅的義務。

因此,在採購時支付的消費稅無法退還。

6. 簡單計算應納稅額的方法

應納稅額以(銷項稅額)-(進項稅額)計算。

這是大致上的原則。

只是,其實有不用詳細計算進項稅額,單以銷項稅額計算應納稅額的方法。

這個方法稱之為簡易課稅。

銷項稅額計算完畢後,將該金額的部分比例作為應納稅額計算。

簡而言之,將銷項稅額的一定比例作為進項稅額看待。

| 應納稅額 | = | 銷項稅額 | - { | 銷項稅額 | x | 一定比例 | } |

可以採用這種簡易課稅制度的對象僅限於

基準期間的課稅銷售額介於5,000萬日圓以下的營業人。

簡易課稅的產生是因為考量了納稅人的作業負擔而認可之簡便做法,僅限於一定規模以下的營業人才給予許可使用該法。

另外,簡易課稅的一定比例,如同下表,依照業種的不同而有所不同。

① 第一種事業(批發業)---------------------------------------90%

② 第二種事業(零售業)---------------------------------------80%

③ 第三種事業(製造業等)-------------------------------------70%

④ 第四種事業(其他的行業)-----------------------------------60%

⑤ 第五種事業(服務業等)-------------------------------------50%

⑥ 第六種事業(不動產業)-------------------------------------40%

7. 什麼是消費稅總額表示

自平成16年4月1日(西元2004年)後,營業人對進行交易的一般消費者進行販賣品或提供勞務等交易的情況下,被賦予標示包含消費稅價格(總額)的義務。

總額標示是指,舉例來說如下列標示,包含消費稅額之支付總額,以「消費稅額」或「稅前價格」也沒有問題。

《範例》

11,000日圓

11,000日圓(含稅)

11,000日圓(本體價格10,000日圓)

11,000日圓(包含消費稅1,000日圓)

11,000日圓(本體價格10,000日圓,消費稅等1,000日圓)

標示價格的對象為,附在商品上的價格標籤、店面標價、廣告傳單等等。

如欲標示價格予消費者,不管藉由何種媒介標示,皆為具有標示總額價格義務之對象。

因此,與其他營業主的販賣等(營業主間的交易),並不適用該規定。

總 結

|